Novità Piano Transizione 5.0: opportunità per le aziende

- 9 ago 2024

- Tempo di lettura: 4 min

Sostegno alla trasformazione digitale ed energetica delle imprese

Cos'è

Il Piano Transizione 5.0, in complementarità con il Piano Transizione 4.0, si inserisce nell’ambito della più ampia strategia finalizzata a sostenere il processo di trasformazione digitale ed energetica delle imprese e mette a disposizione delle stesse, nel biennio 2024-2025, 12,7 miliardi di euro.

In particolare, in linea con le azioni di breve e medio periodo previste dal piano REPowerEU, Transizione 5.0, con una dotazione finanziaria complessiva pari a 6,3 miliardi di euro, si pone l’obiettivo di favorire la trasformazione dei processi produttivi delle imprese, rispondendo alle sfide poste dalle transizioni gemelle, digitale ed energetica.

L’articolo 38 del Decreto-legge 2 marzo 2024, n. 19 (normattiva.it), convertito, con modificazioni, dalla legge 29 aprile 2024, n. 56, recante “Ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR)”, ha istituito il nuovo Piano Transizione 5.0, introducendo un credito d’imposta per le imprese che effettuano nuovi investimenti, a decorrere dal 1° gennaio 2024 e fino al 31 dicembre 2025, destinati ad aziende ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione che comportano una riduzione dei consumi energetici della struttura produttiva non inferiore al 3 per cento, o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento.

Con il decreto interministeriale del 24 luglio 2024 (gazzettaufficiale.it) sono individuate le modalità attuative della disciplina del nuovo credito d’imposta, con particolare riferimento all’ambito soggettivo e oggettivo, nonché alla misura del beneficio, alle disposizioni concernenti la procedura di accesso all’agevolazione, alla relativa fruizione e ai connessi oneri documentali.

Il decreto direttoriale 6 agosto 2024 dispone l’apertura dalle ore 12:00 del giorno 7 agosto 2024 della Piattaforma Informatica per la presentazione delle comunicazioni preventive dirette alla prenotazione del credito d’imposta “Transizione 5.0” e delle comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20 per cento del costo di acquisizione. Tali comunicazioni dovranno essere presentate esclusivamente tramite il sistema telematico per la gestione della misura disponibile nell’apposita sezione “Transizione 5.0” del sito internet del GSE, accessibile tramite SPID, utilizzando i modelli e le istruzioni di compilazione ivi resi disponibili.

I termini di apertura per la presentazione delle comunicazioni di completamento dei progetti di innovazione, di cui all’articolo 12, comma 6, del citato decreto 24 luglio 2024, saranno individuati con successivo provvedimento del MIMIT.

Come funziona

La Misura consiste in un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento. In particolare, la riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” (Allegati A e B alla Legge 232/2016).

Si specifica che ai fini della applicazione della misura Piano Transizione 5.0 rientrano tra i beni di cui all'allegato B alla legge 11 dicembre 2016, n. 232, anche:

i software, i sistemi, le piattaforme o le applicazioni per l'intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell'energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l'elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell’ambito dei progetti di innovazione sono inoltre agevolabili:

i beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

spese per la formazione del personale nell’ambito di competenze utili alla transizione dei processi produttivi (nel limite del 10% degli investimenti effettuati nei beni strumentali e nel limite massimo di 300 mila euro).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

La norma disciplina casi specifici di esclusione (art. 38, comma 3), quali situazioni di difficoltà finanziaria dell’impresa o l’applicazione di sanzioni interdittive. È richiesto inoltre il rispetto delle norme sulla sicurezza e i contributi previdenziali.

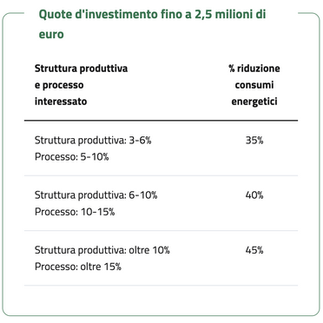

L’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE. L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

Procedura per l’accesso all’agevolazione

La procedura per l’accesso all’agevolazione è subordinata alla presentazione di una certificazione «Ex ante», attestante la riduzione dei consumi energetici conseguibile mediante gli investimenti progettati, ed una «Ex post», comprovante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante.

Soggetti abilitati al rilascio delle certificazioni

Ai sensi dell’art 15, comma 6 del decreto i soggetti abilitati al rilascio delle certificazioni sono:

gli Esperti in Gestione dell’Energia (EGE), certificati da organismo accreditato secondo la norma UNI CEI 11339;

le Energy Service Company (ESCo), certificate da organismo accreditato secondo la norma UNI CEI 11352;

gli ingegneri iscritti nelle sezioni A e B dell’albo professionale, nonché i periti industriali e i periti industriali laureati iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione”, con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi.

Grazie alla Società del gruppo DENARI PROJECT CONSULTING operiamo come azienda professionale in grado di gestire il processo dal progetto all’esecuzione, di seguire con professionalità i processi di riqualificazione energetica, intervenendo anche con strumenti di finanza agevolata a sostegno degli investimenti delle Aziende.

Commenti